LFSS 2024 : réforme du calcul des cotisations sociales pour les professions libérales

L’article 18 de la loi de financement de la Sécurité sociale pour 2024 (loi n° 2023-1250 du 26 décembre 2023) réforme en profondeur le mode de calcul des cotisations et contributions sociales des travailleurs indépendants, y compris les professions libérales réglementées dont les podologues.

Objectifs de la réforme

L’objectif affiché par le

législateur est double :

➡️ Simplifier le calcul des prélèvements sociaux en supprimant les multiples assiettes.

➡️ Renforcer la protection sociale des indépendants en augmentant la part de cotisations qui ouvrent des droits (notamment retraite), tout en diminuant la part purement contributive (comme la CSG/CRDS).

Principales nouveautés de l’article 18

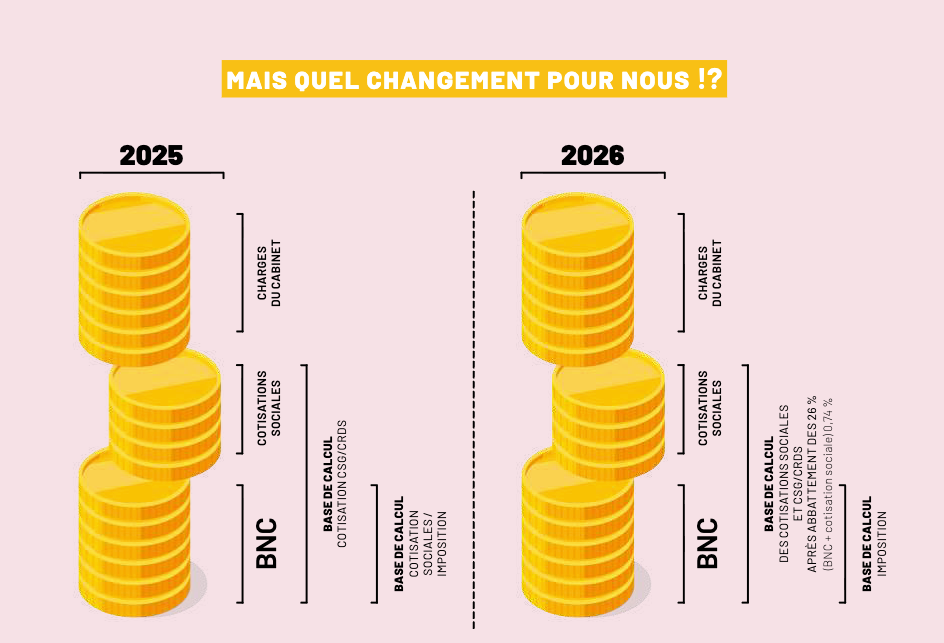

Une assiette unique de calcul à partir de 2025

Avant la réforme : les cotisations sociales (assurance maladie, retraite, allocations familiales, etc.) et la CSG/CRDS étaient calculées sur deux bases différentes :

➡️ la base des cotisations sociales, correspondant au revenu professionnel après déduction des cotisations elles-mêmes ;

➡️ la base de la CSG/CRDS, correspondant au revenu majoré des cotisations sociales.

L’article 18 met fin à cette complexité : à partir des revenus perçus en 2025 (appels de cotisations en 2026), toutes les cotisations et contributions sociales des indépendants – y compris celles des professions libérales – seront calculées sur une seule et même assiette.

Cette assiette unique est définie comme :

➡️ le revenu professionnel imposable (le revenu net après frais et charges sauf cotisations sociales) ;

➡️ auquel on applique un abattement forfaitaire de 26 % pour déterminer l’assiette sociale.

Cet abattement est encadré par un plancher et un plafond exprimés en pourcentage du Plafond Annuel de la Sécurité Sociale (PASS).

Ce qui change pour la base de cotisation des podologues

Pour un podologue exerçant en libéral :

➡️ Toutes vos cotisations (maladie, retraite, allocations familiales, etc.) et la CSG/CRDS seront désormais calculées sur la même base : le revenu professionnel après abattement.

➡️ Il n’est plus nécessaire de recalculer une assiette différente pour la CSG/CRDS ou certaines cotisations, ce qui simplifie les déclarations et la compréhension des prélèvements.

Une diminution de l’assiette mais un réalignement des cotisations

L’application de l’abattement de 26 % tend à réduire la base de la CSG/CRDS, qui était auparavant calculée sur un revenu plus élevé.

Cependant, pour compenser cette réduction et dans le but d’améliorer la protection sociale :

➡️ les taux de certaines cotisations sociales (notamment maladie et retraite) sont révisés à la hausse.

➡️ cela se traduit généralement par des prélèvements légèrement plus élevés sur certaines tranches de revenu par rapport à l’ancien système.

➡️ Bien qu’une augmentation du taux de cotisation d’assurance maladie soit annoncée, passant de 6,5 % (hors taxe additionnelle) à 8,5 %, la modification simultanée des règles de progressivité de cette cotisation fait que cette évolution n’entraîne pas systématiquement une hausse du montant des cotisations dues.

L’abattement forfaitaire prévu par la réforme (article 18 LFSS 2024) est bien censé couvrir uniquement les cotisations sociales obligatoires, à savoir :

URSSAF (maladie, CSG/CRDS, IJ, allocations, etc.)

CARPIMKO (retraite de base, complémentaire, ASV)

Sont donc bien incluses dans l’abattement :

les cotisations URSSAF et CARPIMKO obligatoires.

Ne sont pas incluses :

la prévoyance facultative,

les contrats Madelin (retraite supplémentaire, prévoyance, mutuelle),

toute autre charge sociale ou assurantielle individuelle et optionnelle.

La réforme de l’assiette des cotisations sociales issue de l’article 18 de la LFSS 2024 s’inscrit dans un mouvement plus large de refonte des cotisations des professions libérales. Elle se met en place en même temps que la réforme de la cotisation retraite complémentaire de la CARPIMKO, qui devient entièrement proportionnelle au revenu professionnel.

Jusqu’à présent, la cotisation retraite complémentaire reposait sur un système mixte (forfaitaire + proportionnelle). Désormais, elle est calculée exclusivement en proportion du revenu, tout en restant encadrée par :

➡️ un plancher de cotisation, fixé à 0,5 PASS ;

➡️ un plafond de cotisation, fixé à 5 PASS.

En dessous du plancher, une cotisation minimale reste due.

Au-delà du plafond, aucune cotisation supplémentaire n’est appelée au titre de la retraite complémentaire.

Pour les professions libérales réglementées, cela signifie souvent :

➡️ une cotisation de retraite de base recalibrée avec des taux modifiés selon l’assiette issue de la réforme ;

➡️ un effort plus visible sur les cotisations génératrices de droits (notamment retraite).

Une diminution de l’assiette mais un réalignement des cotisations

Pour un podologue libéral, ces changements entraînent plusieurs impacts :

➡️ Un calcul plus simple : une assiette unique pour l’ensemble des cotisations, ce qui facilite la compréhension et la prévision des charges.

➡️ Une meilleure lisibilité : les modalités de calcul sont désormais alignées sur un principe similaire à celui des salariés, avec une base unique.

➡️ Un possible changement dans le montant total des prélèvements : selon les revenus, la part de cotisations ouvrant des droits (retraite, maladie) peut augmenter, même si la base est réduite.

Comment ça va se passer ?

Calendrier de mise en œuvre

➡️ La réforme s’applique aux revenus perçus à compter du 1er janvier 2025.

➡️ Les cotisations et contributions recalculées selon les nouvelles règles seront donc appelées en 2026, après la déclaration des revenus 2025.

Cotisations sociales 2026 : comprendre le mécanisme d’appels et de régularisation après la réforme

La réforme issue de l’article 18 de la LFSS 2024 modifie profondément la base de calcul des cotisations sociales des professions libérales.

Au-delà de la nouvelle assiette unique, le fonctionnement pratique des appels de cotisations en 2026 mérite une attention particulière, notamment pour les podologues.

L’année 2026 sera une année de transition, marquée par des régularisations et un mécanisme de lissage entre l’URSSAF et la CARPIMKO.

Début 2026 : des appels de cotisations “classiques”

En début d’année 2026, la situation sera la suivante :

➡️ Les organismes sociaux ne connaissent pas encore vos revenus 2025 ;

➡️ Les cotisations appelées par l’URSSAF et la CARPIMKO seront donc calculées provisionnellement sur la base des revenus antérieurs connus (comme aujourd’hui).

Transmission des revenus 2025 : le point de bascule

Au printemps 2026, vous transmettez votre revenu professionnel 2025 (déclaration fiscale).

À partir de ce moment :

➡️ les organismes sociaux peuvent recalculer vos cotisations selon la nouvelle assiette unique ;

➡️ les montants réellement dus pour l’année 2025 sont enfin connus.

C’est là que débute la phase de régularisation.

Régularisation URSSAF : remboursement du trop-perçu

Dans la majorité des situations, la réforme entraîne :

➡️ une baisse de l’assiette CSG/CRDS grâce à l’abattement de 26 % ;

➡️ donc un trop-perçu par l’URSSAF sur les premiers mois de 2026.

Concrètement :

➡️ l’URSSAF calcule le montant exact dû pour 2025 ;

➡️ elle rembourse le trop-perçu constaté en début d’année 2026.

Ce remboursement est réel et peut représenter une somme significative, mais il ne constitue pas un gain définitif.

Effet miroir : ajustement de la CARPIMKO

La réforme repose sur un principe fondamental :

➡️ réduire les contributions non génératrices de droits (CSG) ;

➡️ augmenter les cotisations ouvrant des droits, notamment retraite.

Ainsi, le trop-perçu remboursé par l’URSSAF est compensé par :

➡️ une augmentation des cotisations retraite CARPIMKO, correspondant à la régularisation recalculée sur la nouvelle assiette.

Il ne s’agit donc pas d’un remboursement « perdu » pour le système, mais d’un rééquilibrage entre organismes.

L’effet indirect de la réforme : le lissage des cotisations sociales

Concrètement pour un podologue

➡️ Moins de variations soudaines entre deux exercices,

➡️ Moins de régularisations massives l’année suivante,

➡️ Une trésorerie plus prévisible,

➡️ Une capacité accrue à anticiper les charges sociales dans le pilotage du cabinet.

Ce qui doit être anticipé

À prévoir :

➡️ Une variabilité des flux de trésorerie en 2026,

➡️ Un possible effet yoyo : remboursement puis augmentation étalée,

➡️ Des appels de cotisations plus élevés en fin d’année.

Les bénéfices à moyen terme

➡️ Des cotisations plus stables les années suivantes,

➡️ Moins de régularisations brutales,

➡️ Des droits retraite renforcés.

L’année 2026 sera une année technique et transitoire pour les podologues libéraux.

Le mécanisme de remboursement URSSAF suivi d’un ajustement CARPIMKO peut sembler complexe, mais il répond à une logique claire :

➡️ moins de CSG, plus de cotisations retraite. Une fois cette phase passée, le système devient plus lisible, plus prévisible et plus stable.

Exemple chiffré : podologue libéral à revenu moyen